[button url=’https://eurocite.eu/wp-content/uploads/2014/03/eurocite_arthur_colin_federalisme_budgetaire_compagnon_oublie_du_federalisme_monetaire.pdf’ size=’small’ style=’magenta’] PDF [/button]

Nous estimons que les déséquilibres de l’Eurozone appellent au contraire un développement de la politique économique européenne et nous défendons donc un fédéralisme budgétaire politiquement praticable dans le cadre du repli nationaliste actuel, lié pour partie à la crise. La construction de cette seconde branche du policy mix européen s’appuierait sur une Commission forte et démocratique directement issue des élections, et mobiliserait un renforcement important du budget de l’Union et des transferts financiers transnationaux en Europe, assis sur une fiscalité européenne des capitaux.

*

L’Europe a connu entre le 7 et le 10 mai dernier un week-end assez révolutionnaire. Confrontée à l’un de ses membres, la Grèce, rattrapé par ses pratiques budgétaires surréalistes, l’Union européenne a fait preuve pendant plusieurs mois d’une incapacité à se décider de lui apporter une aide minimale. Et puis, d’un seul coup, ce sont tous les tabous, les interdits freudiens mis en place depuis des années qui sautent, libérant à nouveau le débat sur le gouvernement de la zone Euro.

En ce sens, les errements autour de la dette grecque seront sans doute regardés plus tard comme l’une des crises fondatrice de l’Europe, à partir desquelles celle-ci se construit. Dans l’urgence, les gouvernements conservateurs et la Banque centrale européenne ont mis en place de nouveaux instruments et de nouvelles pratiques d’interventions sur les marchés, foulant aux pieds leurs principes les plus sacrés.

Or, peu armés pour faire fonctionner dans l’improvisation des innovations qu’ils repoussent, ces derniers tentent désormais d’en éluder la mise en œuvre. A la place et pour en conjurer le spectre, c’est un consensus immédiat sur la politique économique à suivre qu’ils recherchent : l’austérité budgétaire.

La rigueur budgétaire, une politique contra-institutionnelle et pro-cyclique

Il y a quelques mois, l’ensemble de l’Europe s’appliquait à des plans de relance à la hauteur de la crise économique la plus grave qu’on ait connue depuis les années 30, laissant en particulier filer les stabilisateurs automatiques. La crise grecque est venue jeter un doute sur la soutenabilité de cette politique en termes de capacité à rembourser un jour le déficit ainsi accumulé. L’accroissement de la dette japonaise est précisément ce qui a empêché ce pays de mener une politique de relance jusqu’au bout dans les années 1990. Nombre de pays européens se trouvent aujourd’hui proches de cette situation.

La réponse à cet état de fait est précisément de globaliser la solidité financière des Etats européens, afin de permettre une action à la mesure des difficultés rencontrées. Mais dès lors que l’Allemagne, entre autres, s’oppose farouchement à cette solution, le fonds européen nouvellement créé a pour vocation de ne pas être utilisé. Ceci appelle donc à la mise en place d’une maîtrise absolue des finances publiques pour stériliser toute potentialité pratique de l’instrument dont la création a été rendue nécessaire par les marchés financiers. La rigueur a ainsi pour fonction d’empêcher la mise en œuvre des mesures décidées.

Et ainsi l’austérité budgétaire s’abat sur le continent. L’Allemagne, qui a adopté au tournant des années 2000 une stratégie de compétitivité par la réduction des coûts, a complété celle-ci sous la houlette d’Angela Merkel par la lutte contre les déficits. En 2008, le budget fédéral allemand était à l’équilibre, mais celui des Länder se creusait fortement. La crise ayant contrecarré cet effort, le gouvernement a choisi, pour réaffirmer son engagement, de s’obliger constitutionnellement en juin 2009 à l’équilibre budgétaire, aussi bien pour l’État fédéral que pour les États fédéraux. Il s’astreint à présent à mettre en œuvre cette politique en prévoyant près de 100 milliards d’euros de coupes budgétaires sur quatre ans.

La crise grecque conduit l’Allemagne à imposer cette austérité à l’ensemble des pays en danger potentiel, c’est-à-dire potentiellement tous les États membres, afin d’obtenir la garantie de ne pas être appelée en garantie par des « cigales ». Jean Quatremer rapporte même que Thomas de Maizière, ministre de l’Intérieur allemand, lui a déclaré le 19 mai que « le principe de base de l’économie de marché est que chacun doit assumer ses responsabilités », et qu’« une aide précoce et inconditionnelle à la Grèce aurait suscité des paris des marchés et des demandes supplémentaires et cela nous aurait au final coûté plus cher » (Jean Quatremer, « Vu de Berlin : leçons grecques« , Les coulisses de Bruxelles, 20.05.2010). En d’autres termes, le gouvernement allemand déclare que la lenteur de l’acquiescement d’Angela Merkel au plan de sauvegarde ne relève pas d’une indécision, mais d’une volonté délibérée de faire monter la pression des marchés financiers sur les pays budgétairement fragiles afin de leur signifier qu’ils doivent rentrer dans le rang et que l’Allemagne ne les sauvera pas. Dans la mesure où le délai imposé par l’Allemagne dans le traitement de la crise grecque aboutit à la situation précisément inverse, avec la mise en place d’un fonds colossal, il faut mettre ces propos sur le compte d’une grave erreur de prévision ou, plus vraisemblablement, de la forfanterie. Ils ne sont pas moins révélateurs d’un certain état d’esprit.

Toujours est-il que l’impulsion est lancée : l’Espagne, le Royaume-Uni et d’autres encore se mettent à rivaliser de plans de rigueur. La BCE en fait sa doctrine en indiquant que si la rigueur est néfaste à court terme pour la croissance, plusieurs exemples historiques établissent qu’elle est bénéfique à moyen terme (Banque centrale européenne, bulletin mensuel, juin 2010).

Après examen des exemples historiques proposés, Paul Krugman démontre cependant que l’ensemble des stratégies de rigueur budgétaire couronnées de succès sont en réalité un policy mix : dans chaque cas le moteur de croissance a été déplacé de la dépense publique à une relance en cours extrêmement forte des exportations ou à une baisse d’un ordre de dix points des taux d’intérêts (Paul Krugman, « Fiscal Fantaisies« ,The New York Times, 18.06.2010). Pour l’Europe d’aujourd’hui, aucune de ces deux stratégies n’est disponible, le commerce mondial s’étant contracté de 20 points depuis la crise et les taux d’intérêt étant proches de zéro. Patrick Artus propose pour sa part de revenir de manière massive sur la déformation du rapport salaires / profit intervenu depuis les années 70. Plus intéressant – ou inquiétant, c’est selon – Krugman raconte que lors de ses rencontres récentes avec des officiels allemands, ces derniers ont été dans l’incapacité d’avancer une justification économique à la nécessité de mettre en place l’austérité budgétaire en Europe (Paul Krugman, « That ’30s Feeling« , The New York Times, 17.06.2010).

Le FMI s’inquiète de cette passion soudaine et s’y oppose de manière répétée. Dominique Strauss-Kahn explique le 26 mai que « la création par l’Europe d’un fonds de stabilisation pour les pays en difficulté est utile, mais ces ressources devraient être utilisées pour stimuler la croissance. Sans croissance, il leur sera très difficile de sortir de la crise ». Dans un entretien à La Tribune (24.05.2010), Olivier Blanchard, économiste en chef du FMI, déclare pour sa part le 24 mai : « le risque est en effet la que, sous la pression des marchés, certains pays fassent du zèle dans l’austérité. Ce serait une erreur. » Le bulletin de mai du FMI enfin, préconise la stabilisation des dépenses publiques à moyen terme, mais avertit que « la stabilisation à court terme de la dette publique n’est ni faisable ni souhaitable, compte tenu de l’ampleur du resserrement budgétaire nécessaire et du risque de ralentissement de la reprise » (Xavier Debrun et Johan Mathisen, « L’Europe s’emploie à rétablir la croissance et la viabilité« , Bulletin du FMI, 11.05.2010).

Ajoutons que tous les Etats ne sont pas dans la même situation. La Grèce souffre de problèmes politiques de long terme : son économie est très opaque et peu fiscalisée, la dictature puis la sortie démocratique se sont traduites par des compromis sociaux qui sont également fiscaux. Elle est en outre l’État le plus militarisé d’Europe en raison de ses relations tendues avec la Turquie et la Macédoine. L’Espagne, au contraire, a été des années en excédent budgétaire et se trouve très fortement frappée par la crise mondiale. La Grèce a besoin d’une transformation sociale pour prélever efficacement l’impôt, l’Espagne de faire redémarrer un nouveau moteur de croissance et de purger sa dette privée. En quoi l’austérité fiscale peut-elle être une solution commune ? Mais cette question est encore mieux illustrée si l’on considère les mérites a priori de la régulation fiscale de l’Eurozone :

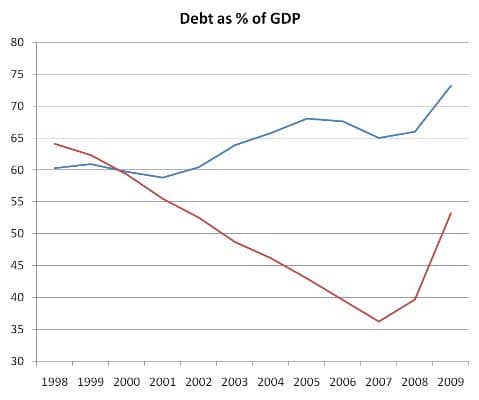

En bleu, le ratio dette PIB de l’Allemagne, en rouge celui de l’Espagne

En bleu, le ratio dette PIB de l’Allemagne, en rouge celui de l’Espagne

Un meilleur contrôle du pacte de stabilité aurait-il permis d’éviter la situation actuelle ? La chose n’est pas impossible pour la Grèce, mais il est frappant de considérer la trajectoire divergente de deux pays ayant fait le choix politique d’ignorer le Pacte de stabilité (la France et l’Allemagne) et de deux pays modèles (l’Irlande et l’Espagne) qui ont divisé par deux leur ratio dette / PIB. En réalité, ces derniers pays ont assis leur consolidation budgétaire sur des déséquilibres structurels de l’économie européenne et trouvent dans la crise le revers de leur politique « vertueuse ». L’Irlande s’est lancée deux ans en avance dans le processus de rigueur budgétaire dès le début de la crise, sans résultat : en aggravant la récession qui la frappait, elle a effectivement tari ses ressources fiscales et réduit sa maîtrise budgétaire. Malgré ses efforts, les marchés lui réclament aujourd’hui des taux supérieurs à ceux de l’Espagne.

Pourquoi alors cette ruée générale vers l’austérité ? Notons d’abord qu’il n’y a aucun consensus sur la question, mais au contraire un affrontement droite / gauche assez net. La quasi-totalité des pays de l’Union est, à l’heure actuelle, dirigée par des conservateurs. La Grèce et l’Espagne ont été contraintes à la rigueur par les marchés financiers, entre inquiétudes et spéculation. Un incident révèle assez clairement l’état réel du rapport d’opinions : il s’agit du rapport Liêm Hoang-Ngoc sur la viabilité à long terme des finances publiques dans le contexte de la relance économique. Entièrement récrit en commission par la droite et le centre, le rapport final est un appel à l’austérité budgétaire (Résolution du Parlement européen du 20 mai 2010 sur la viabilité à long terme des finances publiques dans le contexte de la relance économique), au point que l’eurodéputé socialiste français a tenu à en retirer son nom, ce qui est rarissime. Au Parlement, ce texte de principe a démontré une fracture entre droite et gauche, le centre et la droite le votant massivement alors que la gauche et les écologistes s’y opposaient.

Une première clé de lecture est donc le poids économique de l’Allemagne et le tropisme conservateur vers l’équilibre budgétaire, quoique la situation puisse commander. L’Allemagne refuse de prendre le risque d’être appelée à aider un autre pays, mais évite d’en faire publiquement son argument principal en faveur de la rigueur, ce qui explique les incompréhensions de Paul Krugman face à des interlocuteurs qui ne peuvent lui opposer de raisonnement économique pour justifier leurs décisions. Par ailleurs, l’austérité généralisée permet aux gouvernements conservateurs de mettre en place une politique économique commune par accord idéologique sans avoir besoin de trancher une question fort épineuse : quel gouvernement pour l’Eurozone ?

L’introuvable gouvernement de l’Eurozone

Le cycle institutionnel qui a démarré avec l’échec du traité constitutionnel se caractérise par la mainmise des Etats sur le fonctionnement de l’Union européenne. Le Parlement s’affirme peu à peu, mais n’est pas une force de proposition dans le cadre actuel. La Commission est devenue inaudible et inexistante, en particulier dans la crise que nous traversons. Le processus de nomination ayant abouti au triumvirat José Manuel Barroso / Hermann Van Rompuy / Catherine Ashton démontre pour le moins que les Etats n’ont pas recherché de fortes personnalités susceptibles de s’opposer à eux (« Habemus papam!« , Sauvons l’Europe, 20.11.2009). La vie de l’Union est pour l’heure rythmée par les réunions du Conseil.

Tout ceci fonctionne parfaitement lorsque l’on n’attend de l’Union européenne aucune initiative qui puisse restreindre la liberté des gouvernements. A partir du moment où les marchés financiers mettent clairement sur la table le problème de la solidarité européenne et de la gouvernance de la zone Euro, le Conseil avec son intergouvernementalité se révèle rapidement être une instance moins adaptée pour faire avancer l’Europe. Les conflits homériques qui se sont exprimés autour du projet de Traité constitutionnel – et à dire vrai depuis la préparation de Maastricht – ne sont pas dépassés et resurgissent extrêmement rapidement. Deux forces structurent le débat : le premier couple intellectuel est bien connu, il s’agit de l’opposition fédéralisme / Europe des Etats. Le second est l’irruption du « cavalier seul » allemand, qui se traduit, selon l’intérêt du pays, par la recherche de règles communes ou par l’affirmation de sa liberté.

Après sa réunification, l’Allemagne a en effet choisi d’asseoir son économie sur son dynamisme industriel à l’exportation, et a donc conduit une déflation salariale sous couvert de lutte contre l’inflation. Ceci se double aujourd’hui d’une volonté de maîtrise budgétaire. Mais la majeure partie de son excédent commercial provient de l’Union européenne et très fortement de la zone Euro même.

Ceci a une conséquence très nette en matière de mise en cohérence des politiques économiques : cette approche ne peut pas être généralisée à l’ensemble de l’Eurozone car la solidité de l’Allemagne ne vient pas de son action politique mais de sa conséquence commerciale. Or dans la mesure où, par définition, l’ensemble des pays de l’Eurozone ne peut se trouver en excèdent commercial les uns vis-à-vis des autres, les effets bénéfiques de cette politique ne peuvent être étendus de manière systématique. L’Irlande peut, de manière similaire, attirer des capitaux en faisant du dumping fiscal et s’en trouver bien, mais si les autres pays s’alignent sur sa fiscalité ils n’en tireront pas de bénéfices et supporteront sans mieux s’en porter les pertes fiscales. L’Allemagne conduit ainsi une politique adaptée à son économie et à sa spécialisation industrielle, mais cette politique ne convient pas à d’autres pays. Il est à vrai dire néfaste pour l’Allemagne de l’étendre à ses principaux clients.

Ceci constitue le nœud de la crise européenne actuelle : la politique économique allemande n’est pas soutenable dans le contexte de la crise car elle suppose à la fois que la demande de ses partenaires alimente son économie et dans le même temps qu’ils tiennent leurs comptes en équilibre et n’alimentent pas l’inflation afin qu’elle ne soit pas appelée à fournir des transferts financiers. Ce fait est de plus en plus débattu informellement, au point que lorsque l’on parle aujourd’hui d’exclure un Etat de l’Euro, ce n’est plus de la Grèce qu’il s’agit. Rappelons que cette hypothèse n’est pas irréaliste : en 1993, l’Allemagne avait accepté de sortir temporairement du Système monétaire européen (SME) du fait de sa politique liée à la réunification, qui entrait alors en conflit avec son rôle « d’ancre » du système. L’opposition des pays du Benelux à cet accord franco-allemand l’avait fait immédiatement abandonner.

Ces exigences contradictoires vont paralyser les tentatives de faire émerger des instances européennes chargées de la gestion économique.

Le fonds européen non baptisé

Dans les jours qui ont suivi l’annonce de la mise en place d’un fonds européen d’une profondeur suffisante, l’Allemagne a cherché à en conditionner la mise en œuvre à un vote de chaque Parlement national, c’est-à-dire à en supprimer tout élément fédéral pour en faire un lot de contributions nationales laissées à leur appréciation. Les autres États ayant pu mesurer l’appréciation de l’Allemagne au cours des mois précédents, celle-ci n’a pas eu gain de cause.

En revanche, l’Allemagne est parvenue à éviter dans l’immédiat que ce fonds ne devienne l’embryon d’une dette de l’Union européenne et donc de sa capacité d’emprunt. Le vocable « eurobonds » est déjà trouvé, et une part de la réflexion en cours à Bruxelles consistait à européaniser une fraction des dettes nationales puis d’organiser un défaut partiel, vraisemblablement par le biais d’une inflation modérée sur quelques années. Berlin a imposé que les contributions demeurent nationales et que la gestion du fonds ne soit pas confiée à la Commission mais à une sorte de société – un « special purpose vehicle », ce qui frappe moins l’imagination que « fonds monétaire européen », par exemple – créé pour l’occasion et hébergé au Luxembourg. Le gouvernement allemand a échappé aux symboles d’une dette fédérale, mais cette réalité n’est pas bien loin.

La BCE

La BCE a baissé ses taux à près de zéro. Certes, l’inflation est quasi-nulle et les chiffres suggèrent la déflation salariale, et donc un risque d’anticipations inflationnistes particulièrement faible. Mais au cas où, ne faudrait-il pas préparer un tour de vis monétaire ? Et surtout, quelles potentialités dangereuses l’ensemble des innovations décidées récemment recèlent-elles ? L’intervention sur les marchés, comme le font les autres banques centrales, peut amener à créer de la monnaie. Pour l’heure, la BCE se limite encore à couvrir ses achats par des ventes, mais n’est-ce pas ouvrir la porte à des achats nets ? Et surtout, l’acceptation comme collatéral – c’est à dire comme gage – des obligations grecques et autres pays impécunieux, indépendamment de leur note, dépasse le mécanisme de l’hypothèque pour transformer en monnaie la dette d’un État.

Axel Weber, le président de la Bundesbank qui doit succéder à Jean-Claude Trichet en octobre 2011, s’insurge contre ces dérives qui reviennent à faire créer de la monnaie par la BCE. Très minoritaire dans le vote interne de la banque centrale européenne, il se désolidarise publiquement de ce résultat dès le 11 mai, puis répète son désaccord le 29 mai. Cette atteinte au secret des délibérations est extrêmement surprenante, Axel Weber bravant une bonne partie des règles communément admises dans le métier de banquier central. Ceci donne la mesure de sa détermination et de la chaleur de son refus d’une modification potentielle de la politique monétaire. Il indique également qu’il a voté contre et qu’il a été minoritaire, ce qui est potentiellement problématique pour le candidat à la reprise de l’institution. L’impressionnante rigidité du personnage rappelle en tout cas les plus belles heures « casque à pointe » de la Buba, ce qui ne joue pas en faveur de sa candidature.

Gouvernement ou gouvernance de la zone Euro ?

Les termes ont leur importance. Un gouvernement est une institution – fédérale en l’occurrence – tandis qu’une gouvernance est un ensemble de règles qu’on appelle le pacte de stabilité (et de croissance). Les États membres ont fait le choix de la gouvernance.

Qui aurait pu être en charge de ce gouvernement de l’Eurozone ? La réponse logique aurait été la Commission, quand bien même ses attributions dans ce domaine eussent été limitées dans un premier temps, afin d’assurer une fonction de conseil sur la mise en cohérence des différentes politiques économiques. Personne n’y songe, sauf le Parlement qui a voté une résolution en ce sens, déposée par les groupes SD, Verts, ADLE et PPE (Résolution du Parlement européen du 16 juin 2010 sur la gouvernance économique).

Reste donc le Conseil, c’est-à-dire les États. Naturellement, ceci incombe aux États membres de l’Euro dans une sorte de mini-conseil qui, de plus, existe déjà de manière plus ou moins informelle. Nicolas Sarkozy propose de doter cet Eurogroupe, actuellement présidé par Jean-Claude Juncker, d’un secrétariat permanent. Mais l’Allemagne s’y oppose fortement et de même, José Manuel Barroso et David Cameron déclarent le 17 juin que l’Europe n’a pas besoin d’institutions supplémentaires. La gestion de l’Euro incombera donc au Conseil à 27, ce qui pose la question de la pérennité de l’Eurogroupe si cette décision est réellement appliquée.

Il est cependant devenu inenvisageable de perpétuer l’état actuel des pratiques de politique économique. Au minimum, après les errements de sa non-application généralisée, l’impératif du respect du pacte de stabilité est réaffirmé. Jean-Claude Trichet l’exprime ainsi dans un entretien au Monde : « Nous sommes une fédération monétaire. Nous avons maintenant besoin d’avoir l’équivalent d’une fédération budgétaire en termes de contrôle et de surveillance de l’application des politiques en matière de finance publique. » (Trichet au « Monde » : « Nous avons besoin d’une fédération budgétaire », Le Monde, 31.05.2010)

Cette fédération budgétaire correspond à l’adoption de procédures de contrôle et de sanction des « dérives » budgétaires nationales au regard des critères du pacte de stabilité. La Commission entre très vite dans le jeu en proposant l’observation des projets de budgets nationaux (Commission européenne, « Reinforcing economic policy coordination« , COM(2010) 250 final, 12.05.2010). Rapidement, différents acteurs, dont Hermann Van Rompuy, plaident pour qu’il ne s’agisse pas d’un simple contrôle du solde budgétaire, mais qu’une discussion s’engage à cette occasion sur la politique économique. Finalement, l’accord prévoit également d’analyser les écarts de compétitivité entre pays.

Mais pour quelles sanctions ? Le pacte de stabilité prévoyait des sanctions financières, qui sont demeurées lettre morte. On peut naturellement songer à accroître ces sanctions financières, ou à diminuer les aides perçues par le pays fautif. L’Allemagne a également suggéré que l’État membre en infraction ne soit pas secouru par le fonds et perde ses droits de vote. Une telle chose est difficile à imaginer en l’état actuel des traités, même dans une version de compromis qui limiterait cette perte du droit de vote aux questions relatives à la gestion de l’Euro.

En réalité, ces sanctions se heurtent aux mêmes obstacles que celles du pacte de stabilité classique. Une sanction financière est peu efficace face à un pays qui est généralement déjà en difficulté financière. Une privation de droit de vote aboutit à ce qu’un pays en crise ne puisse plus se prononcer sur son sort. Ceci serait par ailleurs la garantie de ne pas appliquer les sanctions aux grands États, sauf à faire exploser le système. Comment imaginer la France privée de droit de vote ? Quant à la menace de laisser faire faillite… L’exemple existe bien aux USA avec la Californie, parmi d’autres, mais dans le cadre de transferts sociaux fédéraux très conséquents. La faillite d’un pays de la zone Euro se traduirait plus vraisemblablement par sa sortie de la monnaie commune. En outre, cela revient à proclamer que le fonds d’aide européen ne doit être utilisé en aucune circonstance, ce qui est extrêmement peu crédible. Ceci sans même mentionner la possibilité toujours présente pour le pays en difficulté de faire appel au FMI.

Au Conseil du 17 juin, les chefs de gouvernement se sont séparés en accord les uns avec les autres, mais sans avoir pris de décision. On notera que la perspective de la rigueur et l’impossibilité de parvenir à un accord politique crédible au sein de la zone Euro raniment la nervosité des marchés financiers et conduisent à la remontée des taux d’intérêt.

Que proposer ?

Deux éléments s’imposent à l’issue de cet état des lieux : l’incapacité des États à mettre en œuvre une politique économique commune et l’insuffisance des transferts financiers internes à l’Union européenne.

Des avancées nécessaires

La crise grecque et les tergiversations qui ont suivi démontrent l’incapacité profonde des Etats membres à s’entendre sur la gouvernance économique de l’Euro. L’Union européenne est dominée de manière quasi-absolue par les conservateurs, qui détiennent le Parlement, la Commission et sont proches de l’unanimité au Conseil. Ils sont très largement en accord sur la politique à suivre, qui emprunte désormais la voie de la rigueur. Et pourtant ils se sont montrés incapables, des mois durant et en pleine crise financière, de mettre en place un système de gouvernance. Les mésententes sont fortes, au point que lorsqu’un entretien entre Nicolas Sarkozy et Angela Merkel est décommandé, les deux parties revendiquent l’initiative de l’incident. L’échec est criant, sachant que l’Union a peu de chances de se retrouver dans une telle situation quasi-unanimiste. Il est en ce sens peu raisonnable d’attendre une amélioration du renouvellement naturel des gouvernements, même si la déclaration commune du PS et du SPD appelant à déterminer la politique économique des pays de l’Eurozone de manière à contrebalancer les déséquilibres structurels va dans le bon sens (PS et SPD, « Sur un renforcement de la coordination des politiques économiques et sociales au sein de l’Union Européenne »).

Il faut donc, comme le réclame le Parlement, en revenir sur ce point à la « méthode communautaire », mais pour la dépasser. L’exigence d’efficacité impose que la Commission soit chargée du dossier, car elle est seule en mesure de dégager un consensus, ou à tout le moins de construire une position commune. Mais s’arrêter là serait insuffisant : la Commission a fait la preuve de sa faiblesse face aux Etats, notamment s’agissant du respect du pacte de stabilité.

Compte tenu de l’importance des questions budgétaires et de politique économique, un tel système ne peut réellement fonctionner qu’avec une Commission disposant d’une légitimité et d’un poids politique propre. En ce sens, la formule de Jean-Claude Trichet est juste : le fédéralisme monétaire existant implique la construction d’un fédéralisme budgétaire. Mais là où l’indépendance de la BCE permet un fédéralisme technocratique dans le domaine monétaire, le saut à réaliser est beaucoup plus important dans l’espace budgétaire car on a vu qu’un contrôle du seul niveau d’endettement est tout à fait insuffisant. La monnaie commune implique en fait des politiques économiques différenciées, mais compatibles et coordonnées – en particulier avec la politique allemande – et donc un processus de discussion contraignant au niveau communautaire.

Ensuite, dès lors que la crise grecque démontre que l’Union monétaire impose une telle cohérence des politiques économiques, qui peuvent donc être moins adaptées à la situation de certains des États membres, l’efficacité de l’ensemble de l’Eurozone rend indispensable des mécanismes d’adaptation. En d’autres termes, les transferts financiers internes à l’Europe, que l’Allemagne refuse tout à fait, doivent augmenter de manière plus que significative.

Ces transferts doivent être de deux ordres. Le premier est bien évidemment le renforcement des fonds structurels pour aider de manière ponctuelle et dans la durée les pays ayant des difficultés à évoluer vers un modèle économique et fiscal compatible avec la marche globale de l’Eurozone. Le second doit relever des « stabilisateurs automatiques » afin d’ajuster le plus rapidement possible le fardeau entre les Etats ou les régions qui ont le plus de mal, et celles qui tirent le mieux leur épingle du jeu. Cela passe sans doute par une européanisation du financement des systèmes minimaux de protection sociale, ce qui milite pour une définition de normes sociales minimales dans l’ensemble de l’Eurozone, indépendamment de la manière dont elles sont assurées.

Ces avancées sont, à notre sens, nécessaires à un fonctionnement harmonieux et efficace de l’Euro. Mais elles sont fortement ambitieuses, alors que les États membres s’opposent même à l’idée d’un secrétariat de l’Eurogroupe et mettent en péril cette institution informelle. Jean Pisani-Ferry estime pour sa part que cette répugnance épidermique des États membres oblige à abandonner les vieux rêves fédéraux d’un budget et de transferts financiers accrus et prône le renforcement des régulations nationales, appuyées sur des lignes directrices européennes (Jean Pisani-Ferry, « Euro-Area Governance: What Went Wrong? How to Repair It?« , Bruegel Policy Constribution, juin 2010). L’objection est importante mais les solutions pragmatiques qu’il propose ne sont pas de nature à assurer un fonctionnement harmonieux de l’Euro. De quelle manière surmonter ces obstacles ?

Comment y parvenir ? Pour la politisation du Parlement européen, couplée à une fiscalité européenne

La Commission souffre avant tout d’un manque de légitimité politique, qui ne lui donne en fait ni la possibilité, ni le droit de s’opposer à des gouvernements démocratiques sur des questions importantes. En l’état de l’opinion et face à l’opposition ouverte des gouvernements, la voie des traités est durablement fermée pour y remédier. La clé de la situation réside sans doute désormais au Parlement européen.

Seule instance élue au suffrage universel européen et disposant d’un droit de veto sur le choix de la Commission et de son Président, le Parlement possède aujourd’hui les moyens nécessaires pour enclencher une révolution républicaine en Europe. Historiquement, un grand nombre des démocraties occidentales se sont construites à partir du grignotage du pouvoir par le Parlement. Au niveau européen, nous en sommes au stade où le basculement peut intervenir, si les députés le décident. La manière dont José Manuel Barroso a du négocier sa reconduction auprès des différents groupes politiques et éviter une coalition de la gauche, des verts et du centre contre lui, alors que les conservateurs s’étaient renforcés au Parlement et qu’il était désigné par les chefs d’Etat et de gouvernement démontre bien que cette logique est en train de s’installer.

Pour cela cependant, il est indispensable que les différents partis européens présentent au moment des élections européennes à la fois un programme politique transnational et un candidat à la Commission. Depuis son congrès de Prague, le Parti socialiste européen envisage très fortement de s’engager lui-même dans cette voie. Le Président de la Commission, désigné par le suffrage universel, disposerait alors d’un agenda propre face aux États et pourrait se prévaloir de sa propre légitimité démocratique pour les remettre dans les clous lorsque cela s’avère nécessaire pour résorber les déséquilibres économiques internes. Une Commission réellement issue du suffrage universel peut seule devenir un gendarme crédible face aux dérives nationales et définir un policy mix budgétaire et monétaire avec la BCE.

La question des transferts financiers, pour sa part, doit être prise à l’envers : par les ressources budgétaires. Aucune politique d’ampleur ne peut se faire à l’échelle européenne si chaque centime doit en être négocié auprès des États. L’Union doit donc disposer de ressources fiscales propres. D’un point de vue réaliste, ceci n’est possible dans la situation actuelle que dans la mesure où ces ressources fiscales n’amputent pas le budget des Etats membres.

Il faut donc, dans un premier temps au moins, explorer des gisements fiscaux qui ne sont pas encore exploités par les États. Leur caractéristique commune est d’être des bases relativement capables de se soustraire à la fiscalité d’un Etat. On pense tout d’abord aux capitaux, qui sont nettement sous-taxés alors que l’Europe n’est pas en manque d’investissements. Un pays ne peut prendre seul l’initiative de taxer ces masses, mais l’Union européenne est trop large économiquement pour donner lieu à une fuite des capitaux en cas de taxation raisonnable. Une taxe européenne sur les capitaux est donc parfaitement praticable et politiquement envisageable dans un contexte de repli national et de crise économique, car elle apporte des ressources nouvelles qui seraient bien accueillies. L’impôt sur les sociétés peut être une autre piste, la tentation toujours présente du dumping fiscal chez leurs voisins limitant la liberté des Etats en la matière. Une taxe européenne additionnelle sur les bénéfices des sociétés permettrait de dégager des masses non négligeables, en écartant les problèmes de « passager clandestin » sans nécessiter d’harmonisation fiscale.

Par ailleurs, la reprise d’une fraction des dettes nationales au niveau de la Commission et l’émission d’obligations européennes déchargeraient les États membres d’une partie du poids accumulé pendant la crise et donnerait à la Commission les moyens financiers de réaliser de grands projets européens tels que Jacques Delors les envisageait. Politiquement, l’existence de la dette communautaire pérenniserait la nécessité de ressources fiscales propres au niveau de l’Union.

Comme toujours dans la méthode Monnet, le maître mot doit être le pragmatisme : il ne faut jamais affronter de face l’intérêt vital ou symbolique des États. Le suffrage universel permet de les contourner pour renforcer l’autorité et la légitimité de la Commission à traité constant. Les amortisseurs automatiques européens les déchargeraient d’une part de leurs dépenses que personne ne remet politiquement en question et qui sont donc contraintes. La fiscalisation de domaines qu’ils ne parviennent pas à atteindre ne leur porte pas directement préjudice. Mais la nouveauté serait l’irruption démocratique dans les affaires européennes.