La crise des dettes européennes a créé de fortes tensions entre les peuples notamment Grec et Allemand. Une analyse simpliste a mené certains à qualifier les autres de laxistes, de cigales, avec pour conséquence une volonté de punir plutôt que de soutenir. Les derniers traités sont basés sur cette logique, notamment le Traité sur la stabilité, la coordination et la gouvernance (TSCG) qui prévoit des sanctions automatiques en cas de non application de la fameuse règle d’or. L’histoire montre pourtant qu’il n’y a pas de modèle économique clairement identifié. Même la théorie économique ne s’accorde pas sur ce qu’il convient de faire pour avoir une économie saine. Dans ce cadre, des sanctions automatiques paraissent totalement absurdes et illégitimes. Pour autant, il existe un réel problème de financement des dépenses des Etats. De nombreuses alternatives existent (fiscalité, objectifs communs, création monétaire orientée…) et doivent être étudiées afin de mener une politique équilibrée qui permette à la fois de garantir la soutenabilité des dettes de la zone et la continuité, voire l’impulsion nécessaire du financement de l’économie et de l’avenir.

*

Le1 Traité sur la stabilité , la coordination et la gouvernance (TSCG) au sein de l’Union économique et Monétaire2 stipule que : « Tenant compte du fait que la nécessité pour les gouvernements de maintenir des finances publiques saines et soutenables et de prévenir tout déficit public excessif est d’une importance essentielle pour préserver la stabilité de la zone euro dans son ensemble, et requiert dès lors l’introduction de règles spécifiques, dont une règle d’équilibre budgétaire et un mécanisme automatique pour l’adoption de mesures correctives ; (…) »

Mais qu’est-ce que des « finances publiques saines et soutenables » ? Qui a la légitimité pour définir une telle situation ? Vu que de cette définition dépendra l’application de sanctions quasi-automatiques, vu que la relation entre les États et les peuples dépend notamment de l’idée qu’ils peuvent avoir du sérieux de leur partenaire, ces questions sont essentielles et imposent que l’on y réfléchisse.

Analyse empirique

Dans la revue Pouvoirs3, en janvier 2008, Alain Touraine nous expliquait, sous le titre « Y a-t-il un Modèle Espagnol ? », que « la grande réussite de l’Espagne est de s’être libérée des contraintes qui pesaient sur la vie des Espagnols. Elle s’est « privatisée » avec tant de vigueur qu’elle est allée souvent plus loin que ses voisins. Bien qu’il ne soit pas arrivé au même niveau de création scientifique et technique et au même niveau de protection sociale que ses partenaires européens, ce pays a une telle confiance en lui-même et dans l’Europe qu’il est le plus capable de donner à cette dernière la vigueur politique qu’elle a perdue. » Nous pouvons en déduire qu’en 2008, une économie saine était une économie s’étant libérée de ses contraintes et s’étant « privatisée » avec vigueur.

Dans un article de Isidro Lopez et Emmanuel Rodriguez4, analysant en 2011 le « modèle Espagnol », ils rappellent que « pour reproduire les métaphores colorées de la presse financière des années 1990 et du début des années 2000, le taureau espagnol était beaucoup plus performant que les lions qui se morfondaient dans la « vieille Europe ». » La vieille Europe concernait évidemment l’Allemagne. La dernière partie de cet article s’intitule « Le Crash ».

Dans un article dans Les Echos5 du 16 mai 2011, Massimo Prandi indique que, selon Allianz, l’Allemagne serait l’économie la plus saine et la plus dynamique d’Europe. Pourtant, Gerhard Schröder, dans une conférence sur « L’Agenda 2010, clé de la réussite de l’Allemagne »6 rappelle qu’ « il y a dix ans, de nombreux commentateurs internationaux considéraient l’Allemagne comme “l’homme malade de l’Europe.” Aujourd’hui, l’Europe regarde l’Allemagne comme un modèle à imiter. Il y a des raisons qui expliquent cette force économique, et la force politique qui l’accompagne. Les années 2000 à 2005 furent celles durant lesquelles l’Allemagne s’est modernisée, et au cours desquelles furent jetées les bases de l’essor économique d’après 2006 et de la reprise rapide de l’économie allemande après la récession de 2009. » C’est donc le refus de sanctions pour déficit excessif et un investissement dans l’avenir qui aurait aidé l’Allemagne.

Par ailleurs, l’Allemagne qui serait prise pour exemple actuellement est pourtant une économie déséquilibrée qui a créé plus de pauvreté qu’aucune autre économie en moins de 10 ans7. Fait-on de l’économie pour réduire les déficits ou pour réduire la pauvreté ?

Ainsi le SPD explique-t-il qu’il faut effectivement réduire l’endettement pour réduire la dépendance aux marchés financiers et réaffecter les dépenses vers l’action sociale plutôt qu’au paiement des intérêts. Ils précisent bien que dans tous les cas, cette réduction de l’endettement doit se faire sur le long terme et ne doit ni mettre en danger la croissance, ni mettre en danger la cohésion sociale.

Avec ces exemples, nous voyons que dans le temps les avis changent en fonction des résultats recherchés : début des années 2000, c’est l’expansion des économies, la bulle immobilière espagnole semble nourrir un « miracle » économique et ne saurait être dénoncée alors ; l’Allemagne est alors vue comme un État pesant qui n’a su se délester de ses territoires de l’Est qui pèsent sur son endettement. Aujourd’hui, la bulle a éclaté en Espagne, la question des dettes est plus importante que la croissance, l’Allemagne tire des bénéfices de ses territoires de l’Est et s’enorgueillit d’excédents commerciaux gigantesques ; le miracle a changé de camp !

Nous avons donc une certaine Allemagne qui aujourd’hui traite de « porcs » (PIGS) des États qui, il y a 10 ans, étaient l’exemple à suivre. Ces mêmes « PIGS » voulaient faire condamner les archaïques France et Allemagne en 2003 pour déficits excessifs, ce que l’Allemagne et la France ont à l’époque refusé.

Comment dès lors définir ce qu’est une bonne et une mauvaise politique économique ? Comment parler de cigale et de fourmi quand les analystes eux-mêmes ne sont pas d’accord sur ce qu’une fourmi doit faire ? Et surtout, comment conditionner des mesures communes à une pratique que personne ne peut qualifier avec certitude ?

C’est un réel problème qui s’illustre facilement encore par les derniers retournements au sein de la BCE. Ainsi, alors que les communiqués de l’ère Trichet insistaient sur la question de la dette, Mario Draghi, nouveau directeur de la BCE, mais aussi inspirateur du TSCG et de la politique d’austérité, nous dit désormais que les Européens se sont trompés et doivent revenir en arrière8. L’auteur de l’article pris en référence, Eric Le Boucher est l’exemple type du journaliste qui ne fait que suivre le vent, ayant écrit de nombreux articles allant dans le sens de Trichet jusqu’à ce que la girouette indique une autre direction.

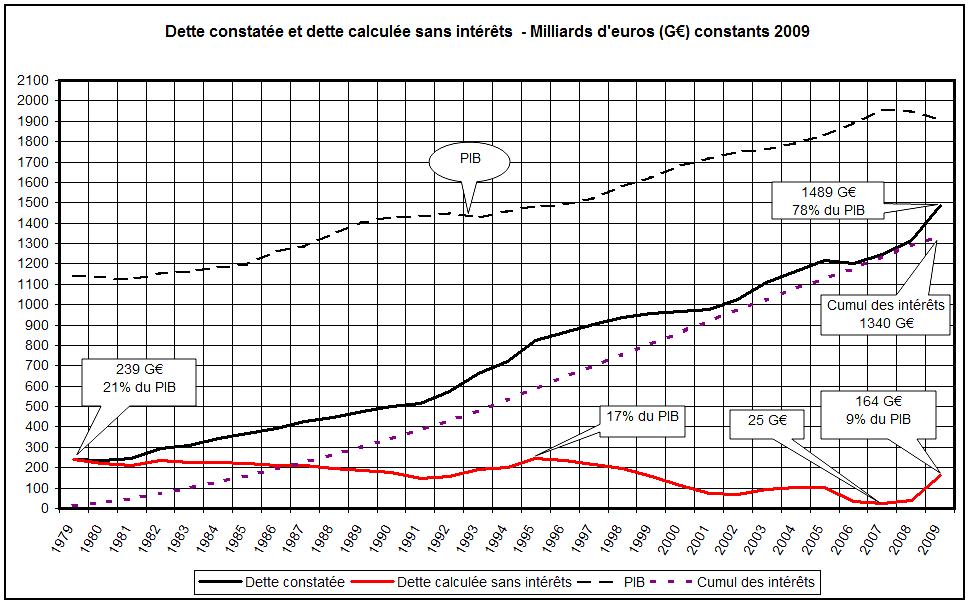

De même, relayant la pensée néolibérale dominante, le journaliste Philippe Simonnot appelle « une monnaie saine dans une économie saine »9. Cette économie saine serait la conséquence de la création d’une monnaie mondiale, non pas pour financer les économies mais pour empêcher les États de se financer auprès des banques centrales. « Les déficits publics deviendraient très difficiles et le libre-échange limiterait les risques de guerre dont l’Europe a tant souffert par le passé. » Or, il est démontré que la dette française commence au moment où l’État ne peut plus se financer auprès de la banque centrale et est obligé d’aller voir du côté des marchés financiers. Le cumul des intérêts correspondrait même à la dette actuelle.

Enfin, il est utile de se référer à l’article de Till Van Treek, dans Mediapart du 12 mars 2012 à propos du TSCG : « Il ne répond pas aux problèmes qui ont mené à la crise. Si ce pacte avait été conclu en 1999 au moment du lancement de l’euro, il n’aurait pas empêché la crise actuelle. Prenez l’exemple de l’Espagne et de l’Irlande. Entre 1999 et 2007, ces deux pays n’ont pas franchi une seule fois la barre des 3 % de déficit fixée par le Pacte de stabilité et de croissance. La dette publique a considérablement reculé, passant d’un peu plus de 60 % du produit intérieur brut (PIB) à environ 40 % du PIB en Espagne, et de 50 à moins de 30 % du PIB en Irlande. Pendant les années précédant la crise, les gouvernements de ces deux pays ont même produit des excédents budgétaires considérables. Il est, en fait, un peu ironique que l’Allemagne se présente aujourd’hui comme un modèle de stabilité budgétaire, alors que les finances publiques étaient quasiment toujours en déficit depuis 1999, à la suite de baisses importantes d’impôts. En réalité, la relative stabilité de l’Allemagne s’explique, symétriquement, par ses excédents commerciaux. »10

Tous ces exemples démontrent deux hypothèses :

-

La définition d’une économie saine n’est pas partagée ;

- Des économies définies saines par le passé se sont effondrées à cause des caractéristiques mêmes de cette santé présumée.

Analyse de science économique

Si l’on s’est trompé par le passé, serait-il envisageable de définir cette politique saine de manière incontestable ? Cette question suppose forcément deux éléments :

-

Être d’accord sur les objectifs ;

-

Être d’accord sur les moyens pour atteindre ces objectifs.

Nous n’allons pas essayer de trouver un consensus au niveau de la science économique, Bernard Maris ayant très bien montré qu’il n’y en avait pas11. Ainsi, l’objectif principal habituel est la croissance alors qu’il existe un mouvement décroissant qui définit une économie saine ainsi12 : « Nous nommerons économie saine un modèle économique qui, au minimum, ne toucherait pas au capital naturel. »

L’autre objectif majeur, actuellement au centre des préoccupations du gouvernement allemand et du TSCG, est celui de la dette. Or Keynes a expliqué qu’en cas de crise de la demande, l’État devait s’endetter et espérer récupérer plus que la mise de départ grâce à ce qu’on appelle désormais le multiplicateur keynésien. Il est à noter dans ce cadre qu’il indiquait aussi que ce multiplicateur dépendait de l’orientation de ces investissements en fonction des capacités de financement privées (potentiel effet d’éviction entre public et privé), des moyens de financement en général (politique monétaire) et de la répartition des revenus (propension à consommer). Du côté des moyens, que ce soit pour atteindre un niveau de croissance, un niveau de chômage ou un financement, les solutions sont toujours contestées.

La majorité des économistes voit dans le marché le seul moyen d’atteindre le paradis de l’équilibre général et cela de manière presque automatique dès lors que le marché serait libéré de toutes contraintes (Walras, Debreu13, Pareto, Allais). Or les mêmes derniers, démonstrateurs de la supériorité du marché, sont aussi ceux qui l’ont finalement dénoncé en fin de carrière (Debreu, Stiglitz, Arrow, Allais…). Au final, Nash a tué le marché non encadré en montrant avec la théorie des jeux que la concurrence sans information sur ce que font les autres (pas de coopération) ne pouvait mener qu’à la pire des solutions. Le marché n’est donc pas la solution miracle.

En matière de finances, la martingale aurait été trouvée avec le modèle Merton-Scholes qui ont obtenu en 1997 le Prix de la banque de Suède en sciences économiques en mémoire d’Alfred Nobel. Ces deux économistes mathématiciens avaient théorisé l’idée que plus un marché est risqué, plus il attirait les investisseurs (le risque impliquant aussi le profit) et moins il était risqué puisque le prix des actions montait avec l’arrivée de nouveaux investisseurs. En 1998, leur fond LTCM est au bord de la faillite mais est sauvé par les institutions, vu le nombre de puissants qui avaient engagé leurs économies dans ce nouveau mirage.

Comment dans ce flou peut-on constitutionnaliser des règles de bonne gestion de l’économie ?

De la règle d’or

Le TSCG, dans son troisième article, impose l’introduction dans les législations nationales les plus solides (« contraignantes et permanentes, de préférence constitutionnelles ») d’inscrire l’obligation d’avoir un déficit structurel maximal de 0,5 ou 1 % selon l’importance de la dette. La législation devrait aussi instituer des corrections, voire des sanctions automatiques.

Première remarque, il s’agit du déficit structurel, soit hors variations conjoncturelles, ce qui pourrait rassurer. Mais, comme l’indique Pierre Khalfa, « sa mesure ne fait pas l’unanimité, varie selon les économistes et dépend d’un certain nombre d’hypothèses. »14 Ce serait la Commission européenne qui calculerait ce déficit pour chaque État avec les présupposés idéologiques connus pour cette institution. Ainsi la France serait-elle actuellement à un niveau de 5 % de déficit structurel selon cette norme, alors que la Cour des comptes indique un déficit structurel de 3,9 % en 201015. L’objectif chiffré est donc déjà en soi critiquable. La rigueur intellectuelle aurait commandé de se mettre d’abord d’accord autour d’une définition précise du déficit structurel avant de se mettre d’accord sur un objectif chiffré à atteindre. Doit-on rappeler ici qu’avant la crise, les comptes de la Grèce étaient perçus comme positifs en Europe alors que tout le monde savait qu’ils étaient à la limite de la falsification, mais valables selon certaines méthodes comptables ?

Deuxième remarque, ce dispositif accentue la pression du pacte de stabilité et de croissance de 1997 qui prévoyait que les États de la zone Euro devaient avoir un déficit global (pas seulement structurel) de moins de 3 % et une dette de moins de 60 % (ainsi qu’une inflation faible)16. Était-ce utile de resserrer des règles déjà non appliquées ?

Troisième remarque, Angela Merkel a imposé cette règle à ses partenaires. Ainsi, même le Président de l’Union européenne mettait en doute la pertinence de cette règle d’or avant la fin des négociations17.

Quatrième remarque, en plus d’une réduction drastique des déficits, le TSCG prévoit dans son article 4 la diminution d’1/20ème de la dette au-dessus de 60 points.

Cette règle d’or implique donc qu’après avoir supprimé le contrôle du levier monétaire, les États de la zone Euro ont supprimé le levier budgétaire. Quand Stiglitz disait que l’économie ne pouvait être que du pilotage à vue, il ne voulait pas dire qu’il fallait casser le manche… Plus encore, ils ont créé les conditions d’une austérité obligatoire sans tenir compte du passé et de la composition des dettes passées (notamment par l’article 4). Or, entre le débat sur la dette grecque18 et l’impact de la crise financière, il y aurait beaucoup à dire.

Malcolm Sawyer19 montre d’ailleurs qu’il y a un chemin d’expansion budgétaire nécessaire à la croissance en se basant à la fois sur des théories classiques (équivalence ricardienne) et plus hétérodoxes (finance fonctionnelle). La dette n’est alors pas un problème mais une nécessité quand les impôts ne peuvent financer le budget. La question revient alors sur le financement de la dette et pas sur son existence.

L’exemple allemand ?

Bien sur, l’argument principal des tenants de la règle d’or est de dire que l’Allemagne, qui est en bonne santé économique (ce que nous avons déjà contesté si l’on regarde les chiffres de la pauvreté), a déjà institué cette règle d’or.

« L’article 110 de la Loi fondamentale allemande de 1949 explique que les recettes et les dépenses doivent s’équilibrer. L’article 115 y ajoute que le produit des emprunts ne doit pas dépasser le montant des crédits d’investissements inscrits au budget et qu’il ne peut être dérogé à cette règle que pour lutter contre une perturbation de l’équilibre économique global. L’Allemagne a dérogé une dizaine de fois depuis 1970 à cette règle générale et s’est endettée. Selon l’OCDE, dans une étude économique de 2008, le mécanisme ne s’est pas avéré efficace, n’ayant empêché ni la hausse du niveau d’endettement ni la mise en œuvre de mesures proconjoncturelles. L’article 109, paragraphe 3 de loi fondamentale allemande établit qu’à partir de 2016, le déficit du budget de l’État ne doit pas dépasser 0,35 % du Produit Intérieur Brut (PIB), contre 3 % pour le pacte de stabilité. Les seize Länder ont un délai jusqu’à 2020 pour l’objectif zéro. Cette règle comporte des exceptions, notamment les cas de catastrophes naturelles ou de récessions graves. Cette règle a nécessité des années de débat pour être adoptée. »20

On voit déjà ici que cette règle d’or n’est pas encore instituée de manière aussi rigide que ce que le TSCG prévoit. Indiquer que les résultats de l’Allemagne en sont la conséquence est une erreur intellectuelle, voire une escroquerie.

Analyse de la crise européenne

Le dernier point de cadrage concerne l’analyse de la crise européenne. En effet, tout le monde parle d’une crise des dettes. Or, la situation des pays attaqués est très variable : la dette de l’Espagne, de l’Irlande, de la Grèce et de l’Italie n’étant pas du tout comparables.

Qu’est-ce qui a provoqué la crise ? Au-delà de la question du niveau des dettes, qui ont certes fortement augmenté pour stabiliser le système financier, la crise porte sur le refinancement des dettes, système qui existait et aurait pu poser problème bien avant 2009.

En effet, chaque année, les États, au lieu de rembourser leurs dettes arrivant à échéance, vont sur les marchés pour retrouver les mêmes fonds en plus de l’augmentation due aux déficits. Ainsi, si en moyenne la dette a un terme de 10 ans, chaque année, l’État doit trouver 1/10ème de la dette soit par l’impôt, soit par création monétaire, soit par emprunt sur les marchés. Dans le dernier cas, ceci implique de passer d’un taux X correspondant à l’emprunt initial, à un taux Y correspondant au taux d’emprunt actuel.

Dans les années 2000, le passage à l’Euro impliquait une baisse du taux et donc X>Y. L’emprunt devenait donc moins cher et une préférence à l’emprunt s’est installée, permettant d’investir plutôt que de rembourser, mais aussi de donner des débouchés aux excédents de la finance.

Ce système repose sur la confiance des investisseurs et de leurs disponibilités. Ils proposent des taux pour des sommes données, les taux les plus faibles remportent « l’enchère ». S’il y a beaucoup de disponibilités, ils se font concurrence et les taux baissent21.

À partir du moment où la crise financière a produit une contraction des moyens financiers, ces opérations de refinancement se sont retrouvées dans une situation plus difficile. De plus, les difficultés masquées de la Grèce à collecter l’impôt ont permis aux spéculateurs de faire peur sur la soutenabilité de la dette grecque, ce qui a fait monter Y. X<Y devrait impliquer de changer de choix de financement et donc soit d’augmenter les impôts, soit de créer de la monnaie. Or, la Grèce était dans l’impossibilité d’augmenter ses impôts rapidement et l’Europe, menée par l’idéologie des conservateurs allemands, a refusé la solution de la création monétaire.

De là est parti un accroissement exponentiel du différentiel (spread) entre taux allemand et taux grec impliquant de forts effets spéculatifs qui n’avaient rien à voir avec l’économie réelle, mais bien avec un jeu financier mettant en concurrence les pays de la zone Euro (en achetant des obligations allemandes contre des obligations grecques par exemple mais aussi en spéculant sur le risque par des achats excessifs, car à découvert, d’assurances sur la dette grecque, les fameux CDS). C’est la même structure que la crise des monnaies du début des années 1990 qui a fait la notoriété et la richesse d’un George Soros : un joueur ne peut réagir, empêché par un autre qui profite de la situation individuellement mais fait perdre l’ensemble.

L’Allemagne, en garantissant la dette grecque aurait stoppé net toute spéculation. Le gouvernement Papandréou aurait alors pu mettre de l’ordre dans les comptes tranquillement. Au lieu de cela, les pays du Nord ayant décrété que les structures de ce pays cigale n’étaient pas soutenables ont créé un défaut de confiance sur la zone Euro dans son ensemble, enrichi et donc renforcé les spéculateurs et donc permis au jeu de dominos de continuer.

Ce n’est donc pas une crise structurelle mais bien une crise de financement.

Pistes pour le refinancement de l’économie et la réduction des dettes

Le fait que la dette puisse être soutenable dans une économie correctement gérée (ce qui est rarement le cas notamment du fait du déséquilibre des rémunérations en faveur du capital financier) n’empêche pas que la dette est une perte d’indépendance tant que l’on ne se donne pas les moyens de la rembourser rapidement si nécessaire (provisions, création monétaire…). La dette doit donc être combattue, comme tout facteur de risque pour l’avenir, mais pas en réduisant les investissements, autre facteur de risque.

Nous venons de voir qu’au-delà d’une intégration économique qui ne sera pas atteinte suffisamment tôt pour expliquer l’arrêt de la spéculation sur les dettes des pays de la zone Euro, la question porte avant tout sur le financement des dettes.

Réduction des dépenses ?

Selon Malcolm Sawyer : toute dette est soutenable si la distribution des revenus du capital n’est pas excessive. De plus, la dette finance des investissements et des dépenses courantes qui toutes deux concourent à l’augmentation des richesses et des revenus. Supprimer ces dépenses implique une diminution des revenus futurs et donc une augmentation de la dette relative future (ratio dette/PIB).

La réduction des dépenses porte donc un risque important pour le futur. S’il y a une question à ce niveau, selon Malcolm Sawyer, ce serait plus sur le fait que, la distribution des revenus du capital excédant le chemin d’équilibre (croissance relative du PIB en valeur), il faudrait revoir cette mauvaise répartition des bénéfices de l’économie.

De plus, le discours ambiant, qui fit le lit de la RGPP, sur la capacité permanente à diminuer les dépenses sans détériorer la qualité, est remis en cause par les résultats de ces politiques, que ce soit au Canada, au Royaume-Uni, aux Pays-Bas ou encore en France. Ainsi, un cadre supérieur de Bercy expliquait que les nouvelles procédures passant fréquemment par un transfert de compétences du public vers le privé, impliquaient des coûts supplémentaires (coût du profit, différences de salaires), étaient moins efficaces (comparaison avec les résultats antérieurs), et diminuaient le niveau d’implication, la bonne gestion des collectivités n’étant pas la préoccupation première des structures privées. La diminution des dépenses publiques n’a donc souvent été qu’une illusion d’optique, une manipulation.

Changements structurels (solutions Monti, Cameron, Rajoy, Attali)

La proposition de François Hollande de rajouter un volet croissance au TSCG a été soutenue dernièrement par des gouvernements conservateurs et des spécialistes. Le problème, c’est qu’au lieu de proposer aussi des investissements pour l’avenir, ces nouveaux soutiens veulent que le volet croissance implique encore plus de changements structurels en vue du mirage compétitif.

Ces changements structurels visent à une plus grande libéralisation des marchés, notamment celui du travail, comme préconisé par Jacques Attali dans son rapport pour la croissance22. Or, que pouvons-nous constater sur l’efficacité de ces changements ? Nicolas Sarkozy, lors du débat présidentiel, expliquait que la perte de compétitivité de la France était due aux 35 heures, la preuve étant qu’en Allemagne, ils n’avaient pas fait les 35 heures et avaient de meilleurs résultats que nous. Mais l’Espagne, l’Italie, la Grèce ou encore l’Irlande n’avaient pas non plus diminué le temps de travail… Par ailleurs, l’Espagne a fait de profondes « réformes » structurelles de son marché du travail et obtient plus de 20 % du chômage. À l’inverse, la Belgique, dont le coût du travail est très important et qui n’a subi aucune « réforme » depuis 2009 du fait de sa crise politique, a d’excellents résultats que l’on pourrait même qualifier de « miracle » Belge23. Enfin, alors que certains dénoncent le système social français comme un poids pour l’avenir24, d’autres rappellent que, sans ce système social, la France aurait été bien plus touchée par la crise25.

À part l’impact social négatif que ces mesures peuvent comporter, et les conflits que cela peut engendrer avec des conséquences sur la stabilité économique, il n’y a aucune certitude sur les effets positifs envisagés sur l’économie. En Allemagne, les effets ont surtout été l’augmentation de la profitabilité et de la pauvreté (il ne faut pas oublier qu’en Allemagne, la démographie joue énormément sur la baisse du chômage).

En tant de crise, la formation professionnelle comme les structures du marché du travail n’est pas le problème principal : c’est le manque de débouchés et donc d’offres d’heures de travail ! Structurer le marché du travail ne permettra pas d’étendre ce marché. Au contraire, ceci impliquant une répartition en faveur du capital physique au détriment du capital humain, la masse à distribuer aux travailleurs diminue et implique soit pauvreté par la baisse de la valeur du travail, soit pauvreté par le manque d’accès au travail. La structure du marché du travail ne répond pas à ces problèmes et peut au contraire les augmenter. Les filets de sécurité sociale, augmentant la masse distribuée aux travailleurs (les cotisations sociales sont un salaire…), répondent plus à ces problèmes et doivent être renforcés.

La formation reste utile à la marge, surtout quand elle permet une réelle adéquation entre les besoins et la production (reconversion notamment). Par ailleurs, une réforme donnant les moyens aux travailleurs d’être mobiles (primes, politique du logement…) peut permettre d’étendre les offres d’emploi accessibles et donc une optimisation de l’utilisation des compétences. Bien sur, ceci implique d’accepter enfin les flux migratoires…

Le mirage de la compétitivité

Le projet majeur des conservateurs est d’augmenter la compétitivité de nos économies. Bien sûr, ils parlent de compétitivité coût et compétitivité structurelle.

Pour la compétitivité structurelle, s’il s’agit du marché du travail, nous avons vu que ces mesures étaient au minimum très incertaines26. En ce qui concerne la structure économique, il y a effectivement des questions sur nos productions et sur leur utilité : faut-il continuer à soutenir des secteurs qui ne trouvent plus de marchés ?

La réponse des conservateurs est clairement oui. Leur objectif n’est pas de créer une économie globale mondialisée mais un marché. Dans le meilleur des cas, ils partent de l’idée néo-classique que la mise en concurrence entraîne les meilleurs choix (cf. Bernard Maris déjà cité pour comprendre pourquoi ça ne marche pas). Dans le pire des cas, ils servent une clientèle de propriétaires qui profitent de la mise en concurrence des salariés pour augmenter leurs profits (cas allemand). Dans tous les cas, la conséquence n’est pas une meilleure affectation des moyens de production (proximité aux marchés ou aux ressources naturelles) ou une meilleure réponse aux besoins (dépendance, énergies renouvelables…) mais au contraire une guerre sur des marchés existants et saturés au niveau de leurs débouchés (on cherche à faire acheter plus d’une voiture par personne, une version Windows par an ; on recourt à l’obsolescence programmée27…).

Au contraire, le projet progressiste consiste à investir dans les produits d’avenir, créer des niches où le coût du travail importe moins puisque c’est la compétence et la nécessité qui impliquent ces productions, pas la capacité à casser les prix pour prendre un marché aux autres. Dans ce cadre, les syndicats feraient bien de percevoir la compétitivité comme leur pire ennemi car cet argument sert toujours à diminuer globalement les intérêts des travailleurs en segmentant les marchés du travail tout en mettant les offres de travail en concurrence mondiale. Créer une communauté d’intérêt des travailleurs (une sécurité sociale mondiale ?) serait le meilleur projet syndical contre la précarité.

Remise en cause de dettes

La réduction des déficits est une chose, mais le stock de dette passé peut aussi être remis en cause. En effet, tous les pays ont à un moment ou un autre et pour des raisons plus ou moins valables, supprimé des dettes passées d’un simple trait de plume.

Au début du XXème siècle, Alexander Sack forge la notion de « dette odieuse ». Il considère qu’une dette peut légalement ne pas être remboursée dans son intégralité si elle répond à trois critères :

-

Cette dette a été contractée sans l’approbation du peuple.

-

L’argent de cette dette a été utilisé contre les intérêts du peuple.

-

Les créanciers avaient connaissance des deux premiers critères.

L’acte de répudiation de la dette odieuse a précédé sa théorisation. Ainsi, la dette colossale contractée par les colons espagnols de Cuba n’a jamais été remboursée lorsque cette île a été envahie par les USA en 1898. De même, c’est en utilisant cette notion de dette odieuse que les USA ont réussi à supprimer la majeure partie de la dette Irakienne contractée sous Saddam Hussein. Dans un autre registre, l’Allemagne n’a jamais remboursé l’emprunt de 1942 auprès de la Grèce qui est estimé à une valeur actualisée de 70 milliards d’euros.

Il serait donc faux d’affirmer que faire un audit sur la dette serait inutile et ne pourrait aboutir qu’à une catastrophe financière. Pour la Grèce, l’idée fait son chemin28. Il faut dire que les justifications sont solides.

Ainsi, en Grèce, alors que le gouvernement allemand demandait des mesures de rigueur sévères notamment avec la réduction des salaires des fonctionnaires et la privatisation de la plupart des entreprises publiques, l’Allemagne y vendait quatre sous-marins pour une valeur de 5 milliards d’euros ! Pourquoi ne pas avoir abandonné ce contrat qui ne permettra pas à la Grèce d’améliorer sa compétitivité, si ce n’est pour augmenter les bénéfices de quelques entreprises d’armement allemandes ?29 De même, la Grèce a contracté une dette importante à la suite des Jeux Olympiques et surtout à l’augmentation progressive des coûts facturés par des sociétés comme Bouygues. Ne devrait-on pas revenir au prix du devis ?…

Enfin, que penser des 2000 milliards d’euros de dépenses des États pour sauver le système financier ?

Augmentation des impôts

Les impôts sont, historiquement, le moyen légitime de financement des dépenses publiques, voire de la totalité des dépenses mutualisées (garantie des caisses sociales…). Pour autant, la perception des impôts est plutôt négative et leur augmentation est sujette à de nombreuses difficultés politiques. De ce fait, c’est un outil de nature rigide à la hausse sur lequel il ne faut pas compter de manière conjoncturelle. Des évolutions structurelles peuvent à terme en modifier l’efficacité mais à long terme.

Dans ce cadre, toute diminution d’impôts conjoncturelle pose un problème quant à la capacité à rehausser cet impôt en cas de crise. Une stabilisation des masses serait donc très utile et est d’ailleurs une demande forte des agents économiques qui préfèrent s’adapter à un impôt relatif élevé plutôt que de faire face à une insécurité juridique permanente. D’ailleurs, la fuite des capitaux est très faible en France et ne devrait pas être placée comme un problème majeur. Les diminutions d’impôts n’ont pas eu d’effets positifs sur les exilés fiscaux, mais ont créé des effets d’aubaine préjudiciables pour l’équilibre des comptes30.

Enfin, les impôts doivent servir à financer la dépense publique. Toute mesure de réduction fiscale dans un objectif de politique économique s’est avéré au mieux remplaçable (bonus-malus au lieu d’une politique fiscale) au pire un gouffre inefficace (crédit impôt recherche : le quadruplement du coût n’a pas augmenté le niveau des dépenses privées de recherche en France)31. Il vaudrait mieux des mesures de soutien directes que des mesures indirectes prêtant davantage aux effets d’aubaine.

Indicateurs communs

Le TSCG implique des objectifs individuels par État : chaque État est tenu d’obtenir un déficit inférieur à 0,5 point indépendamment de toute référence à la situation de ses partenaires.

À l’inverse, chaque État est composé de collectivités locales mais c’est l’ensemble qui définit les résultats de la nation, ce qui est heureux. Ainsi, il n’est pas demandé, en France, la même chose à l’Île-de-France qu’à l’Auvergne ou la région PACA.

Une proposition importante serait donc d’instituer des objectifs communautaires ou au moins au sein de la zone euro. En effet, la garantie sur la monnaie ne devrait pas porter sur la capacité présumée de tel ou tel membre, mais sur la capacité de la zone dans son ensemble. Par ailleurs, des objectifs communs impliqueraient aussi des politiques coordonnées. Enfin, la théorie des jeux peut facilement montrer que dans le cadre d’un tel partenariat, chacun est disposé à faire son maximum, ne sachant pas ce que les autres seront en capacité de faire. Nous pourrions donc obtenir le meilleur de chacun plutôt que le meilleur pour l’un ou pour l’autre.

Ces indicateurs communs impliqueraient qu’une sanction serait commune et solidaire : un pour tous, tous pour un dirait Dumas. Cette solidarité dans la sanction serait aussi incitative à la création de moyens communs pour répondre à ces sanctions éventuelles et renforcerait donc l’idée de moyens propres à ces institutions. Une sanction ne pèserait plus seulement sur les pays en difficulté et inciterait pour leur propre intérêt les pays en bonne situation à aider ces pays plutôt qu’à les punir.

Ceci va dans le sens du Mécanisme européen de solidarité (MES) qui est une garantie commune aux créances de la zone euro. Il est dommage que la proposition du MES soit dénaturée par le TSCG.

Financement par création monétaire

La dernière façon de financer la dette est la création monétaire. Historiquement, cet outil fait peur car il est lié à la possibilité d’une explosion de l’inflation et à des crises majeures. Pourtant, c’est une très mauvaise analyse de l’histoire qui a mené à ces conclusions.

En effet, s’il est vrai qu’à production constante, une augmentation de la masse monétaire peut provoquer une hausse des prix, les facteurs en cause sont trop nombreux pour s’arrêter à cette vision simpliste. En effet, André Orléan montre que les prix ne sont pas liés seulement à une règle de marché mais aussi à des principes culturels32.

Par ailleurs, l’affectation des capitaux implique aussi que l’inflation potentielle ne touche pas forcément l’économie, mais seulement quelques secteurs. Ainsi, la création monétaire au début des années 2000 a été d’environ 10 % pour une inflation limitée à 2 % et pour un taux de croissance d’environ 3 %. Plus de 50 % de la création monétaire ont donc alimenté le système financier et pas l’économie réelle, impliquant certes une inflation dans ce secteur mais pas dans le reste de l’économie. L’explosion de la bulle a impliqué une forte dépression monétaire (baisse de la valeur des actifs pris en compte dans la masse monétaire).

Enfin, dès Adam Smith, il est clairement établi que l’inflation est nécessaire au développement d’une économie de division du travail33. Malcolm Sawyer, dans l’article précité, rappelle ce phénomène. En effet, il est difficile de savoir si les investissements précèdent l’épargne ou l’inverse, par exemple.

Alors pourquoi cette croyance en un lien direct et inéluctable entre création monétaire et inflation ?

Tout d’abord, l’Espagne du XVIème siècle a vu son industrie fortement décliner et une inflation galopante à la suite de l’arrivée de quantités phénoménales d’or sur son territoire. Ensuite, l’Allemagne de 1923 a subi une hyper-inflation à la suite de l’utilisation de la planche à billet pour financer ses dettes de guerre.

Dans le premier cas, il s’agit d’un choix politique qui a consisté à utiliser l’or pour des dépenses superficielles et toujours plus importantes. Ainsi, la noblesse qui ne travaillait pas pour des questions d’honneur a augmenté avec l’arrivée de l’or. L’augmentation de monnaie a impliqué une diminution de la production plutôt que l’inverse. Pour autant, cette arrivée de monnaie est à l’origine de l’expansion de l’Europe qui a profité des achats espagnols (augmentation des débouchés) pour développer son industrie. Par ailleurs, il s’agissait d’une époque où la quantité de monnaie dépendait de la quantité de métal disponible. Nous sommes désormais déliés de cette contrainte, pouvant créer de la monnaie en fonction des échanges et de la production et pas en fonction de la capacité à trouver des mines d’or.

Dans le cas allemand, l’équation quantitative de Fisher est très claire : MV=PQ avec M la masse monétaire, V la vitesse de circulation, P les prix et Q la quantité produite. En effet, le traité de Versailles n’a pas prévu qu’une dette mais aussi un transfert des moyens de production vers la France notamment et même un contrôle de la production et de la distribution de charbon, matière essentielle à l’époque. Nous avons donc M qui augmente et Q qui ne peut que baisser à la suite d’un pillage en règle des machines outils. Dans ces conditions, les prix augmentent forcément de manière incontrôlable.

Qu’en est-il de l’Europe d’aujourd’hui ?

Avec plus de 10 % de chômage, les ressources humaines disponibles sont énormes. Nous avons aussi la technologie nécessaire pour augmenter assez rapidement nos capacités de production. Nous serions donc facilement en capacité d’augmenter Q en face de M ce qui impliquerait un équilibre de P. Bien sur, ce n’est pas aussi simple comme nous le disions avant sur la complexité de la composition des prix. Mais ce qui est certain, c’est que l’augmentation de la masse monétaire ne peut avoir un effet automatique sur l’inflation.

Au contraire, des choix orientant cette création monétaire vers la production de nouvelles ressources (énergie renouvelable ou nouveaux services par exemple) mènerait plutôt vers une diminution des prix relatifs. L’État est évidemment tout désigné pour faire les choix nécessaires à cette orientation des moyens financiers. Les dépenses énergétiques sont la cause de 63 milliards d’euros de déficit commercial. Tout investissement diminuant la consommation énergétique diminuerait donc aussi cette facture. Il vaut mieux dépenser ces 63 milliards dans la rémunération de nos ouvriers en bâtiment que pour enrichir des oligarchies qui rachètent nos clubs de Ligue 1.

Dès lors que l’on s’autorise à financer une partie de l’économie par création monétaire, la question est d’en connaître les limites et les critères de choix. La première limite est la nécessité : si la production privée dépasse une demande, une création monétaire finançant une augmentation de cette production ne trouvera pas de débouchés et impliquera un effet d’éviction entre la production actuelle et celle financée par création monétaire.

Une deuxième limite est la capacité de production : si les ressources naturelles nécessaires à un type de production sont limitées, une création monétaire impliquera une hausse de la demande sans hausse de l’offre ce qui impliquera une hausse de l’inflation. À l’inverse, toute innovation limitant l’utilisation des ressources primaires permettra une augmentation de la production et donc de l’offre à mettre en face de la création monétaire (ce qui ne créera pas d’inflation).

Troisième limite : les compétences. Si la création monétaire finance la construction d’un parc immobilier mais que l’on manque d’électriciens, de plombiers… l’effet sera une augmentation des salaires dans ces secteurs (et potentiellement de l’inflation), mais pas une augmentation de la production. Il faut donc prendre en compte les temps de formation pour engager ces investissements.

Enfin, concernant les choix entre financement par l’emprunt ou la création monétaire (l’impôt est supposé stable pour les raisons évoquées plus haut), nous pouvons poser comme limite au taux d’emprunt qu’il ne dépasse pas l’inflation ou la croissance. Ainsi, en imposant une rémunération du capital inférieure nous répondons aux hypothèses prévues par la finance fonctionnelle permettant la soutenabilité de la dette dans une économie de marché. Dès lors que la spéculation ou l’estimation des risques par les financiers impliquerait un taux supérieur, les dépenses pourraient être financées par la création monétaire. C’est la collectivité qui supporterait alors les risques : la monnaie est une dette souveraine, si elle est en quantité trop importante par rapport à la production échangeable, la valeur de la monnaie baisserait (inflation relative aux autres monnaies )34. Le seul risque serait alors un changement de la répartition des propriétés du capital entre capital individuel et capital collectif.

Conclusion

La recherche de mise en cause des peuples dans leurs choix économiques et politiques ne peut se faire dans un cadre punitif, comme certains, dont Angela Merkel, ont trop tendance à l’imposer. La règle d’or et les sanctions automatiques qui en découlent au niveau européen sont basées sur de mauvais principes et ne peuvent qu’aboutir à de mauvaises conséquences.

Au contraire, la coopération sans condition, base d’une monnaie unique, permettrait de combattre plus efficacement la spéculation et de se donner les moyens de notre indépendance face aux intérêts parfois contraires d’autres puissances financières et politiques.

Il y a une crise des dettes nationales, mais il n’y aurait pas une crise de la dette européenne. Le projet européen doit donc aller plus loin en redonnant la main aux citoyens sur des moyens essentiels comme la création monétaire. Ce qui est sûr, c’est que le fameux TINA (There Is No Alternative) est une vue (étroite) de l’esprit, un argument politique, qui masque des choix minoritaires pour pouvoir les imposer.

Les alternatives existent et ce sera à la gauche au pouvoir de le démontrer.

Notes

1 – Je remercie Thomas Pellerin pour ses remarques constructives ayant permis d’enrichir l’article.

2 – <http://european-council.europa.eu/media/639232/08_-_tscg.fr.12.pdf>

3 – Alain Touraine, « Y’a-t-il un modèle espagnol ? », Pouvoirs, n°124, janvier 2008, p.145-156.

4 – Isidro Lopez & Emmanuel Rodriguez, « Le « modèle » espagnol », Revue internationale Utopie-Critique, mai-juin 2012.

5 – Massimo Prandi, « L’économie allemande a retrouvé son niveau d’avant crise », Les Echos, 16 mai 2011.

6 – « Gerhard Schröder, “L’Agenda 2010, clé de la réussite de l’Allemagne” », Alternatives économiques, 23 avril 2012.

7 – Thorsten Hellmann, Daniel Schraad-Tischler et Robert Schwarz, « Équité sociale dans l’OCDE Où se situe l’Allemagne ? Indicateurs de développement durable 2011 », note du Cerfa, 83b, Ifri, Avril 2011.

8 – Eric Le Boucher, « Ce n’est pas une crise de la dette, mais des compétitivités », Slate.fr, du 27 avril 2012.

9 – Philippe Simonnot, « Pour une monnaie saine dans une économie saine », Marianne2, 30 mars 2011.

10 – Till Van Treek, « Sans l’euro, le modèle de croissance allemand n’aurait pas été possible », Mediapart, 12 mars 2012.

11 – Bernard Maris, Lettre ouverte aux gourous de l’économie qui nous prennent pour des imbéciles, Points, 2003.

12 – Bruno Clémentin et Vincent Cheynet, « La décroissance soutenable », decroissance.org.

13 – « J’ai démontré mathématiquement la supériorité du libéralisme », Le Figaro Magazine, 10 mars 1984.

14 – Pierre Khalfa, « MES, TSCG… l’Europe du pire », Fondation Copernic, 21 février 2012.

15 – Claire Guélaud, « Déficits : la Cour des comptes appelle à plus de mesures d’économies, plus vite »,LeMonde.fr, 21 juin 2012.

16 – <http://europa.eu/abc/12lessons/lesson_7/index_fr.htm>

17 – « La « règle d’or » n’est pas indispensable, selon le président du Conseil européen », LeMonde.fr, 1er septembre 2011.

18 – Jason Manolopoulos, La Dette odieuse. Les leçons de la crise grecque, Pearson, 2012.

19 – Malcolm Sawyer, « Buget Deficit, Public Debt and the Level of Public Investment », Milan European Economy Workshops, Working Paper n° 2009-31, novembre 2009.

20 – Source wikipedia : « règle d’or budgétaire »

21 – Sauf si la confiance est vraiment tellement faible que personne ne veut investir même à taux très élevé. Ceci explique la possibilité de l’échec d’émissions d’obligations même après avoir fourni 1000 milliards d’euros aux banques en début d’année 2012.

22 – Rapport de la commission pour la libéralisation de la croissance, sous la présidence de Jacques Attali, 2008.

23 – « 2007-2012 : La France au miroir européen », Alternatives Économiques, avril 2012.

24 – Monique Dagnaud, « François Hollande face à l’épuisement du modèle social français », Slate.fr, 29 avril 2012.

25 – « 2007-2012 : la France au miroir européen », op. cit.

26 – Même l’analyse de la Commission européenne sur la situation économique française dit que « toutefois, bien que la baisse du coût du travail puisse contribuer au retour à la rentabilité des exportateurs français et favoriser l’investissement, la compétitivité hors prix à la traîne des exportations françaises donne à penser que d’autres éléments structurels jouent un rôle. » (Commission européenne, Évaluation du programme national de réforme pour 2012 et du programme de stabilité de la France, SWD(2012) 313 final, 30 mai 2012)

27 – Pour ceux ne connaissant pas ce concept, voir l’excellent documentaire passé sur Arte : « Prêt à Jeter ».

28 – Collectif pour un audit citoyen de la dette publique et Dette Indigne de Gérard Filoche et Jean-Jacques Chavigne (Jean-Claude Gawsevitch, 2011).

29 – Eric Toussain, « C’est quoi cette dette grecque ? », CGT-PEP 69.

30 – Le bouclier fiscal a coûté 1 milliard, la réduction de l’ISF 3 milliards, mais les exilés fiscaux recensés par l’administration seraient passés de 500 à 800 entre 2007 et 2010… Quantifier le coût réel de l’exil fiscal supposerait de déjà une définition claire de ce qu’est un exilé fiscal. Ceci a créé la confusion lorsque le candidat Sarkozy de 2012 a dit travailler sur une taxe seulement sur ceux partant pour échapper à l’impôt : comment les discerner de ceux qui travaillent réellement à l’étranger ou veulent réellement s’installer dans un autre pays pour des raisons culturelles ?

31 – Les investissements de R&D en France ont légèrement augmenté (de 2,15% du PIB en 2000 à 2,26% en 2010) principalement grâce à la R&D publique (+20% en termes nominaux entre 2007 et 2011). Ils restent pourtant en deçà de l’objectif de 3% inscrit dans les stratégies de Lisbonne et Europe 2020. La recherche privée, elle, stagne à 1,38% du PIB en 2010. Cela est dû à la structure de l’économie française où les secteurs de haute technologie sont peu développés. La Commission encourage la France à rendre plus attractives les carrières de chercheurs, à mener une évaluation minutieuse du crédit d’impôt recherche (qui a coûté 4,7 Md€ en 2009) et à clarifier les compétences des nouvelles structures et nouveaux mécanismes créés au cours des dernières années. (Merci à Thomas Pellerin pour ces éléments.)

32 – André Orléan, L’Empire de la valeur, Seuil, 2011.

33 – Adam Smith, Recherches sur la nature et les causes de la richesse des nations, 1776.

34 – Un déficit est d’abord un déséquilibre de prix qui peut avoir une origine structurelle. Ce déficit est soutenable en économie ouverte s’il y a des forces de rappel des moyens financiers (imposition des capitaux investis, tourisme, valeur relative monétaire, augmentation des rémunérations et donc des importations en quantité et en prix dans la zone exportatrice).